Contexto

A transição para uma economia de baixo carbono só é possível através da adoção de compromissos ambiciosos por parte das instituições financeiras. Este fato está espelhado no Acordo de Paris, em que um dos objetivos é “tornar os fluxos financeiros consistentes com baixas emissões de Gases com Efeito de Estufa (GEE)”.

As instituições financeiras são responsáveis por financiar algumas das indústrias mais intensivas em carbono e, por isso, desempenham um papel fundamental na descarbonização através das suas decisões de investimento e no apoio à transformação necessária em cada setor. Quantificar as emissões financiadas é essencial para compreender o impacto ambiental associado às instituições financeiras e, ao mesmo tempo, definir uma base de emissões para o estabelecimento de metas de redução, em alinhamento com o Acordo de Paris. De acordo com o CDP (Carbon Disclosure Project), as emissões de GEE associadas a atividades de empréstimos e investimentos têm um peso superior a 700 vezes, em média, às emissões diretas da atividade das instituições financeiras. A descarbonização das carteiras de crédito e investimento torna-se deste modo essencial para o cumprimento dos objetivos climáticos nacionais e internacionais.

Neste âmbito destacamos também a Science Based Targets Initiative (SBTi), que apoia a formulação de metas de redução de emissões alinhada com a ciência climática. A SBTi desenvolveu um guia de apoio às instituições financeiras para o estabelecimento de objetivos de redução de emissões para um conjunto diverso de ativos financeiros (e.g. hipotecas comerciais e residenciais, exposições em project finance para projetos de geração de eletricidade, obrigações etc).

Como se quantificam as emissões financiadas?

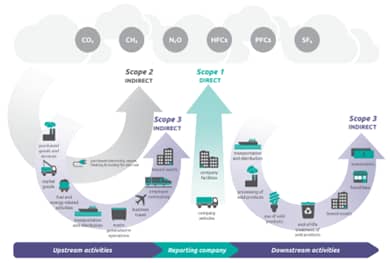

De acordo com o Greenhouse Gas Protocol, framework para apoio à medição e cálculo de emissões de GEE, o cálculo da pegada de carbono de uma entidade está dividido em 3 partes:

- Scope 1 – Âmbito 1: Emissões diretas de GEE decorrentes das operações que pertencem ou são controladas pela empresa;

- Scope 2 – Âmbito 2: Emissões indiretas de GEE provenientes do consumo de energia (nomeadamente de eletricidade) utilizada nas atividades da empresa;

- Scope 3 – Âmbito 3: Todas as restantes emissões indiretas (não incluídas no âmbito 2) que ocorrem na cadeia de valor, incluindo tanto as emissões a montante quanto a jusante.

Fonte: Corporate Value Chain (Scope 3) Accounting and Reporting Standard

Para o cálculo de emissões de âmbito 3, são apresentadas 15 categorias que incluem, por exemplo, viagens de negócios, resíduos gerados pelas operações etc. A categoria nº 15 – Investimentos, é relativa às emissões financiadas.

Considerando a complexidade do cálculo das emissões financiadas, foi criada a Partnership for Carbon Accounting Financials (PCAF), uma parceria global de instituições financeiras, que tem como objetivo definir uma abordagem comum para avaliar e divulgar emissões de GEE associadas a investimentos. De acordo com a PCAF, “para uma instituição financeira, a categoria 15 de Scope 3 – Investimentos – é a mais material no inventário de emissões GEE, devendo, por isso, ser dada especial atenção à forma como as emissões GEE são apuradas.”

Em 2020, a PCAF lançou uma norma focada no cálculo das emissões GEE associadas aos investimentos das instituições financeiras, com o objetivo de uniformizar o cálculo das emissões financiadas. Esta norma está alinhada com os requisitos do GHG Protocol, é reconhecida pela Science Based Targets Initiative e recomendada pelo TCFD. A norma apresenta metodologias para apurar emissões relativamente a 6 classes de ativos: ações e obrigações; empréstimos; project finance; empréstimos imobiliários; hipotecas residenciais e empréstimos para veículos motorizados.

As metodologias para calcular as emissões financiadas dependem da classe de ativos, do nível de emissões específicas do cliente e dos dados financeiros disponíveis. As emissões financiadas são calculadas considerando a proporção, em termos financeiros, da entidade, projeto ou ativo que é detido pela instituição financeira, aplicando essa proporção às emissões de GEE dessa entidade, projeto ou ativo.

Exemplo: Cálculo das emissões financiadas associadas a um fundo

Fonte: Greenhouse Gas Accounting and Reporting for the private equity sector – Initiative Climate

Idealmente, devem ser utilizados dados reais no cálculo, mas sempre que estes não estejam disponíveis, podem ser usados dados setoriais ou fatores de emissões estimados para o cálculo das emissões financiadas. A PCAF apresenta uma “Data quality hierarchy” numa escala de 1 a 5, que classifica a qualidade do cálculo de emissões e possibilita uma estratégia de melhoria contínua.

Reporte da Informação

A PCAF identifica no seu site as entidades que se comprometeram com o apuramento da categoria 15 de emissões GEE de âmbito 3 segundo a sua metodologia, assim como as que já efetuaram o seu apuramento e respetiva divulgação, identificando as melhores práticas por tipo de ativo.

Exemplo – Cálculo das emissões financiadas associadas do “De Volksbank”

Fonte: Relatório ESG 2021

O aumento significativo na adesão de entidades financeiras à PCAF demonstra a aceitação abrangente desta iniciativa, sendo previsível que o número de subscritores mantenha esta tendência de crescimento. De forma semelhante, crescem também os documentos publicados pela iniciativa. A PCAF espera publicar, até ao final de 2022, a segunda edição da norma, estando já numa fase de revisão por parte do Greenhouse Gas Protocol. Este novo documento, que tem como ponto de partida a primeira versão, trará novas metodologias relativas à dívida soberana e à remoção de emissões GEE.

Artigo por equipa PwC Portugal